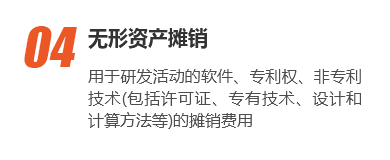

-

�������µ��з��ѼӼƿ۳��ļ��ͼӼƿ۳�����ʲô��

�ִ���Ч���з��ѼӼƿ۳��ļ���Ҫ�������������� ����˰���ܾ� �Ƽ������������о���������˰ǰ�Ӽƿ۳����ߵ�֪ͨ��(��˰��2015��119��)��������˰���ֹܾ�����ҵ�з�����˰ǰ�Ӽƿ۳������й�����Ĺ��桷(����˰���ֹܾ���2015���97��)��������˰���ֹܾ����з�����˰ǰ�Ӽƿ۳��鼯��Χ�й�����Ĺ��桷(����˰���ֹܾ���2017���40��)���������� ˰���ֹܾ�����ҵί�о����о���������˰ǰ�Ӽƿ۳��й����������֪ͨ��(��˰��2018��64��)�͡������� ˰���ܾ� �Ƽ�����������о�������˰ǰ�Ӽƿ۳�������֪ͨ��(��˰��2018��99��)��

��˰��2018��99�Ź涨����ҵ��չ�з����ʵ�ʷ������з����ã�δ�γ������ʲ����뵱������ģ��ڰ��涨��ʵ�۳��Ļ����ϣ���2018��1��1����2020��12��31���ڼ䣬�ٰ���ʵ�ʷ������75%��˰ǰ�Ӽƿ۳�;�γ������ʲ��ģ��������ڼ䰴�������ʲ��ɱ���175%��˰ǰ̯������

-

С��ҵ�Ƿ���������з��ѼӼƿ۳����ߣ�������ҵ�Ƿ���������з��ѼӼƿ۳����ߣ�

���ԡ�С������ҵ��������ҵ�����¼�����ҵ����ҵֻҪ�����з��ѼӼƿ۳�������ع涨���Ϳ��������з��ѼӼƿ۳��Ż����ߡ�

-

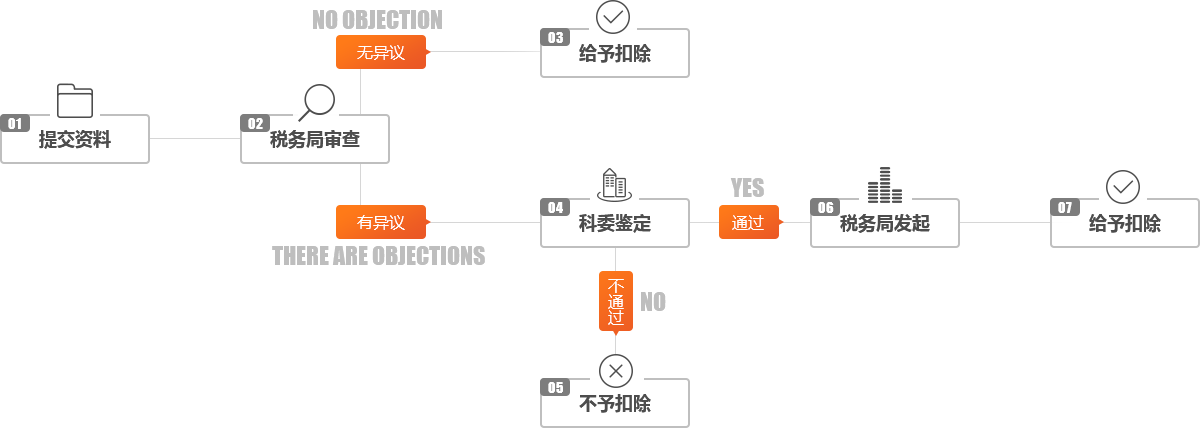

��ҵ�����з��ѼӼƿ۳����ߣ�����Ҫ�ڵ���˰�����������

����Ҫ��������˰���ֹܾ��ڷ�������ġ���ҵ����˰�Ż�������������취���Ĺ��桷(����˰���ֹܾ���2018���23��)�涨������ҵ�����Ż������ȡ�������б��걨���ܡ�����������汸�顯�İ�����ʽ����

������˰���ֹܾ�������ҵ����˰�����˰�걨���й�����Ĺ��桷������˰���ֹܾ���2019���41�ţ���ȷ�涨������ҵ�걨�����з����üӼƿ۳�����ʱ�����ա�����˰���ֹܾ��ڷ�������ġ���ҵ����˰�Ż�������������취���Ĺ��桷(����˰���ֹܾ���2018���23��)�Ĺ涨ִ�У���������з���Ŀ�ɼӼƿ۳��о�������������鼯�����ͱ��͡����з�֧���������˻��ܱ����������з�֧���������˻��ܱ�������ҵ���汸�顣��

-

��������ˮ����Ƿ���Լ����з��ѼӼƿ۳���ֱ��Ͷ����ã�

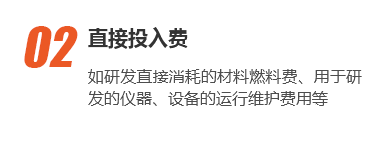

�����ԡ����ݹ���˰���ֹܾ���2017���40���Ĺ涨����ֱ��Ͷ�����ָ�з��ֱ�����ĵIJ��ϡ�ȼ�ϺͶ�������;�����м�����Ͳ�Ʒ���Ƶ�ģ�ߡ�����װ������������ѣ������ɹ̶��ʲ�����Ʒ��������һ������ֶι��÷ѣ����Ʋ�Ʒ�ļ����;�����з�����������豸������ά�������������顢ά�ȷ��ã��Լ�ͨ����Ӫ����ʽ����������з�����������豸���ѡ��������в�������������ˮ��ѡ�

-

ְ���������Ƿ���Լ�����Ա�˹����������з��ѼӼƿ۳����ߣ�

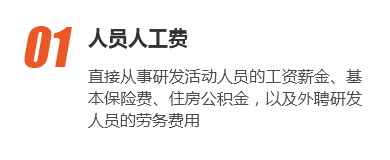

ְ���������ò����Լ�����Ա�˹����ã�������������ط��ü����з��ѼӼƿ۳������ݹ���˰���ֹܾ���2017���40���Ĺ涨������Ա�˹�������ֱָ�Ӵ����з����Ա�Ĺ���н�𡢻������ϱ��շѡ�����ҽ�Ʊ��շѡ�ʧҵ���շѡ����˱��շѡ��������շѺ�ס���������Լ���Ƹ�з���Ա��������á�����������ط�����ָ���з��ֱ����ص��������ã��缼��ͼ�����Ϸѡ����Ϸ���ѡ�ר����ѯ�ѡ����¿Ƽ��з����շѣ��з��ɹ��ļ��������������顢��֤���������������������շ��ã�֪ʶ��Ȩ������ѡ�ע��ѡ������ѣ����÷ѡ�����ѣ�ְ�������ѡ��������ϱ��շѡ�����ҽ�Ʊ��շѡ���������ܶ�ó����ɼӼƿ۳��з������ܶ��10%����

-

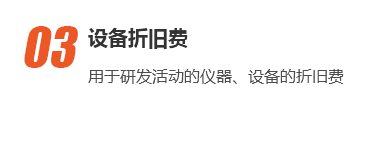

�����з���Ĺ̶��ʲ����ܼ����۾��Ż����ߣ����з��ѼӼƿ۳�ʱ��μ��㣿

���ݹ���˰���ֹܾ���2017���40���Ĺ涨������ҵ�����з�����������豸������˰���涨��ѡ������۾��Ż����ߵģ��������з�����˰ǰ�Ӽƿ۳�����ʱ����˰ǰ�۳����۾ɲ��ּ���Ӽƿ۳�����

-

ί���з��Ƿ���Ҫȥ�Ƽ��������ܲ��ŵǼǣ�

�ǣ���Ҫ�Ǽǡ�����˰���ֹܾ���2018���23���Ĺ涨�з��ѼӼƿ۳������汸�����ϰ�������3.���Ƽ��������ܲ��ŵǼǵ�ί�С������о�������Ŀ�ĺ�ͬ������˰��2018��64���Ĺ涨����ί�о�������з��Ӧǩ������������ͬ������ί�з����Ƽ��������ܲ��Ž��еǼǡ�������������ͬ�϶��Ǽǹ����취��������ͬ�϶�����ִ�С���

-

��ҵ���з��ʧ���ˣ��Ƿ��������з��ѼӼƿ۳����ߣ�

���ԡ����ݹ���˰���ֹܾ���2017���40���Ĺ涨����ʧ�ܵ��з�����������з����ÿ�����˰ǰ�Ӽƿ۳����ߡ���

-

��ҵ�����Ѿ������Ƿ��������з��ѼӼƿ۳����ߣ�

���ԡ���ҵ����˰���������涨������ҵÿһ��˰��ȵ������ܶ��������˰���롢��˰���롢����۳��Լ������ֲ�����ǰ��ȿ�������ΪӦ��˰���ö�������ҵ�������з����ã�������ҵ������ӯ�����ǿ��𣬶����ԼӼƿ۳���

-

��ҵ���ڲ�����ҵ���Ƿ���������з��ѼӼƿ۳������أ�

�����ԡ����ݲ�˰��2015��119���Ĺ涨�����ġ�������˰ǰ�Ӽƿ۳����ߵ���ҵ������1.�̲�����ҵ��2.ס�Ͳ���ҵ��3.����������ҵ��4.���ز�ҵ��5.�����������ҵ��6.����ҵ��7.����������˰���ֹܾ涨��������ҵ��������ҵ�ԡ�������ҵ���������(GB/4754-2011)��Ϊ������֮���¡���

��ҵ�ж��Լ��Ƿ����ڲ�����˰ǰ�Ӽƿ۳�������ҵ����ҵ�����ݹ���˰���ֹܾ���2015���97���Ĺ涨������֪ͨ���в�����˰ǰ�Ӽƿ۳�������ҵ����ҵ����ָ�ԡ�֪ͨ��������ҵҵ��Ϊ��Ӫҵ�����з����÷����������Ӫҵ������ռ��ҵ��˰���������涨����������ܶ��������˰�����Ͷ����������50%(����)���ϵ���ҵ����

-

��ҵ����ͬʱ��չ�˶����з������������з��ѼӼƿ۳������أ�

���ݲ�˰��2015��119���Ĺ涨������ҵӦ���չ��Ҳ������ƶ�Ҫ���з�֧�����л�ƴ���;ͬʱ�������ܼӼƿ۳����з����ð��з���Ŀ���ø����ˣ�ȷ�鼯���㵱��ɼӼƿ۳��ĸ����з�����ʵ�ʷ������ҵ��һ����˰����ڽ��ж����з���ģ�Ӧ���ղ�ͬ�з���Ŀ�ֱ�鼯�ɼӼƿ۳����з����á���

���߿ͷ�

���߿ͷ�